Judul : Balada Pinjaman Online

link : Balada Pinjaman Online

Balada Pinjaman Online

Jakarta - Harga tiket pesawat yang tinggi diikuti oleh kebijakan perusahaan penerbangan yang menghapuskan bagasi gratis dan mengenakan biaya bagasi per kilogram menyebabkan gangguan yang signifikan pada jasa penerbangan.Kontan semua pihak yang terpapar melakukan paduan suara meminta turunnya harga tiket dan pembebasan biaya bagasi.

Pemerintah bertindak cepat dengan membatalkan pengenaan biaya bagasi per kilogram pada maskapai pelat merah yang dikelolanya dan hal tersebut secara tidak

langsung mendisrupsi pasar tiket pesawat dan perusahaan yang mengenakan biaya per kilogram pada bagasi, menjadi kelimpungan karena harga tiketnya (termasuk bagasi) menjadi tidak kompetitif dan mahal.

Namun kenyataan berkata lain. Sekalipun sudah disetujui oleh regulator, di zaman media sosial ini, hal yang dianggap meresahkan dan merugikan banyak pihak akan diprotes beramai-ramai dan pemerintah mau tidak mau mendengarkan dan memberikan solusi.

Ironisnya, hal yang sama tidak terjadi di industri fintech atau lebih tepatnya pinjol alias pinjaman online.

Perusahaan pinjaman online banyak yang memasang bunga pinjaman setinggi langit, bahkan ada yang mencapai 365% per tahun dibandingkan dengan bunga pinjaman bank yang berada pada tingkatan 12%-14% per tahun.

Meskipun alasan yang diberikan perusahaan pinjol karena risiko pinjaman yang berbeda karena tidak mengenakan agunan dan proses persetujuan kilat, bunga yang dikenakan adalah 30 kali lipat atau 3000% dari bunga yang dikenakan oleh bank.

Regulator yang seharusnya mengatur hal ini terlihat kurang gesit dan terkesan kurang peduli melindungi masyarakat dari aksi pinjol baik pinjol legal (terdaftar di OJK) maupun pinjaman online ilegal.

Sehingga, banyak korban aksi perusahaan pinjol yang meresahkan, ada yang dikeluarkan dari pekerjaannya karena atasannya diteror oleh debt collector hanya gara-gara terlambat membayar cicilan, tidak terhitung yang dipermalukan karena kontak teman, saudara dan relasinya semua dihubungi oleh debt collector yang menginformasikan bahwa pelanggan pinjaman online tersebut meminjam uang dan tidak melunasi.

Lebih memprihatinkan lagi, kalau ditegur, si debt collector bukannya malu, malah tambah galak dan tidak sedikit yang menantang, meneror dan mengancam kontak yang tidak tahu menahu tentang pinjaman ini. Puncaknya, ada kasus seorang sopir taksi yang bunuh diri dan diguga karena masuk dalam jebakan pinjol.

|

Non Performing Loan (NPL) dan bunga setinggi langit

Motivasi utama banyak perusahaan berlomba terjun ke bisnis pinjaman online adalah keuntungan luar biasa di depan mata.

Pemilik modal mana yang tidak tergiur dengan potensi keuntungan ratusan persen per tahun di depan mata.

Sebagai gambaran, penulis memberikan perhitungan sederhana dengan contoh tingkat bunga 250% pinjaman yang dikenakan kepada peminjam.

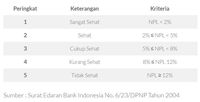

Kalau di industri perbankan, NPL atau kredit macet 12% akan memasukkan bank ke dalam kategori tidak Sehat dan terancam ditutup.

Jangankan tingkat NPL 12%, dengan NPL 25% perusahaan pinjaman online masih mendapatkan keuntungan 162,5%. Bahkan jika tingkal NPL mencapai 75% saja dan hanya 25% peminjam yang lancar dan menjalankan kewajibannya membayar bunga, perusahaan pinjol masih tetap untung. (lihat gambar 1)

|

Cara menghitung bunga

Lalu bagaimana pinjol bisa menerapkan bunga setinggi langit kepada peminjam? Teknik yang digunakan umumnya adalah tidak secara langsung memberikan perhitungan bunga yang harus dibayar atau dengan menggunakan istilah lain seperti biaya administrasi, biaya pelayanan atau apapun istilahnya yang pada akhirnya dikenakan kepada total pinjaman.

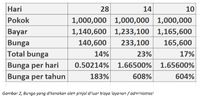

Sebagai contoh penulis mengambil sampel dari salah satu pinjaman online yang memberikan pinjaman pokok 1 juta yang harus dibayar dalam waktu 10, 14 dan 28 hari. (lihat gambar 2)

|

Untuk pinjaman selama 28 hari total pinjaman, bunga dan biaya yang harus dibayar adalah Rp 1.140.000.

Di sini, penulis memberikan cara simpel untuk menghitung bunga.

Bunga 28 hari = Total pembayaran - pokok = Rp. 1.140.000 - Rp. 1.000.000 = Rp. 140.000.

Bunga 28 hari dalam persentase = Total bunga / pokok pinjaman X 100 % = Rp. 140.000 / Rp. 1.000.000 x 100% = 14%.

Sehingga didapatkan bunga 14% untuk 28 hari. Apakah bunga tersebut rendah? Dibandingkan dengan bunga pinjaman bank sekitar 14% ?

Di sinilah kunci yang membedakan, bunga pinjaman bank 14% adalah bunga yang harus dibayar oleh peminjam dalam 1 tahun alias 365 hari.

Sedangkan bunga di atas adalah bunga 28 hari. Karena itu, tingkat bunga harus dijadikan harian dan dikali dengan 365 supaya mendapatkan bunga per tahun:

Bunga per hari = 14% / 28 hari = 0,50216% per hari.

Bunga per tahun = 0,50216 X 365 hari = 183% per tahun.

Lalu sekarang bandingkan dengan bunga pinjaman bank 14% per tahun. Apakah Anda masih merasa bunga tersebut rendah?

Peran pemerintah

Dibandingkan harga tiket pesawat, harusnya bunga pinjaman yang tinggi dan mencekik leher ini juga mendapatkan perhatian ekstra dari pemerintah karena yang menjadi korban adalah rakyat dengan penghasilan pas-pasan dan terkadang kepepet sehingga mau tidak mau terjebak ke dalam pinjaman online.

Menutup aplikasi pinjol merupakan satu antisipasi jangka pendek yang baik. Namun jika tidak diikuti dengan penegakkan hukum dan penindakan perusahaan pinjaman online yang setiap kali ditutup lalu berubah nama dan kembali menjalankan aksinya, maka pemblokiran aplikasi pinjol tidak akan banyak menolong mencegah masalah yang ditimbulkan oleh pinjaman online.

Sebenarnya kalau gelembung pinjol menjadi besar justru pemerintah yang akan mendapatkan potensi masalah yang besar, karena dengan bunga pinjaman yang luar biasa tinggi tentunya menyulitkan peminjam untuk melunasi pinjamannya.

Namun karena terdesak oleh kondisi dan kebutuhannya, terpaksa peminjam menerima bunga yang luar biasa tinggi tersebut.

Dalam jangka menegah, peminjam yang mayoritas tidak bisa melunasi bunga pinjaman yang tinggi ini akan melakukan gali lobang tutup lobang.

Ia akan meminjam dari pinjaman online lain untuk melunasi cicilan dari pinjol yang ada dan seterusnya. Jika hal ini dibiarkan menggulung, sudah dapat dipastikan pada akhirnya mayoritas pinjol akan mendapatkan kumpulan peminjam seperti itu.

Dan pada saat mencapai puncaknya, potensi krisis finansial karena macetnya pinjol ini akan terjadi dan memengaruhi kondisi masyarakat dan keuangan makro.

Solusi

Menyimpulkan uraian di atas, sebenarnya inti masalahnya adalah keuntungan yang luar biasa tinggi dari bisnis pinjaman online yang menarik banyak pemain baru dimana setiap kali ditutup akan berusaha kembali dengan nama lain.

Dalam aksinya, mereka menjadikan masyarakat yang berpenghasilan rendah dan mengalami kesulitan finansial sebagai obyek untuk menghasilkan keuntungan sebesar-besarnya bagi perusahaan pinjol.

Ada baiknya pemerintah (OJK) menentukan batas biaya tertinggi, baik itu bunga, biaya administrasi, provisi atau apapun istilahnya, pemerintah perlu menentukan batas biaya maksimal seperti batas atas dan batas bawah harga tiket pesawat.

Dengan adanya batas tertinggi bunga pinjaman misalnya maksimal 80% per tahun, secara langsung akan mengakibatkan bisnis pinjol ini tidak seksi dan peminat

bisnis pinjol akan otomatis berkurang.

Saat ini OJK bekerjasama dengan Kominfo aktif memberantas aplikasi pinjol ilegal. Namun setiap kali ditutup, pinjol tinggal mengubah nama dan kembali menjalankan aktivitasnya.

Karena itu, tindakan yang lebih serius perlu dilakukan seperti membuat satgas khusus seperti internet sehat atau turn back hoax.

Misalnya, menginisiasi 'pinjol sehat' atau 'turn back pinjol'. Ancaman dan dampak negatif pinjol tidak kalah berbahaya dengan hoax atau malware dan nyata-nyata sudah menelan korban jiwa yang bunuh diri karena terjerat pinjol.

Selain itu, untuk aplikasi pinjol yang ilegal dan kembali menjalankan aktivitasnya dengan nama baru setiap kali diblokir, sebaiknya Kominfo bekerja sama dengan pihak berwajib atau cybercrime yang melakukan penindakan hukum secara paralel terhadap pinjaman online yang membandel menjalankan aktivitasnya secara ilegal, sehingga ada dampak jera bagi pinjol ilegal.

---

* Alfons Tanujaya adalah dosen paruh waktu di Universitas Prasetiya Mulya. (rns/rns)

from inet.detik http://bit.ly/2X94Td2

via IFTTT

Demikianlah Artikel Balada Pinjaman Online

Anda sekarang membaca artikel Balada Pinjaman Online dengan alamat link https://berita-sekarang-indo.blogspot.com/2019/02/balada-pinjaman-online.html

0 Response to "Balada Pinjaman Online"

Post a Comment